Pengurusan PKP: Syarat, Cara Daftar, Jasa & Manfaatnya

Saat bisnis sudah mulai tumbuh, transaksi semakin banyak, maka muncul pertanyaan penting: “Apakah saatnya jadi Pengusaha Kena Pajak (PKP)?” Status PKP artinya bisnis resmi sebagai pengusaha yang “kena” pajak karena menjual barang dan/atau jasa kena PPN (Pajak Pertambahan Nilai). Dengan status ini, bisnis bisa lebih kredibel, mitra lebih percaya, serta siap masuk proyek besar. Artikel ini akan membahas secara lengkap: proses daftar PKP, syarat yang harus dipenuhi, cara mengurusnya, layanan jasa yang bisa bantu, hingga manfaat memiliki PKP. Proses Daftar PKP Proses pendaftaran atau pengukuhan Pengusaha Kena Pajak (PKP) diatur secara resmi oleh Direktorat Jenderal Pajak (DJP) melalui Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2020. Proses ini memastikan bahwa usaha Anda memenuhi syarat untuk memungut, menyetor, dan melaporkan Pajak Pertambahan Nilai (PPN). Berikut penjelasan langkah demi langkah proses daftar PKP: 1. Pengajuan Permohonan Pengukuhan PKP Calon wajib pajak, baik perorangan maupun badan usaha, harus terlebih dahulu mengajukan permohonan pengukuhan PKP. Permohonan ini bisa dilakukan dengan dua cara: – Secara online, melalui aplikasi e-Registration DJP Online di https://ereg.pajak.go.id. – Secara langsung (offline) dengan mendatangi Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP) sesuai alamat domisili usaha. Dalam formulir permohonan, wajib pajak diminta untuk mengisi data identitas, jenis usaha, lokasi usaha, serta perkiraan omzet tahunan. 2. Melengkapi Dokumen Persyaratan Setelah mengajukan permohonan, wajib pajak harus melampirkan dokumen pendukung sesuai status usahanya. Untuk Wajib Pajak Badan (PT, CV, Firma, Koperasi): Untuk Wajib Pajak Orang Pribadi: Pastikan seluruh dokumen jelas dan sesuai alamat yang tercantum dalam permohonan. 3. Proses Verifikasi dan Survei Lapangan Setelah dokumen diterima, petugas pajak dari KPP atau KP2KP akan melakukan verifikasi administratif dan survei lapangan. Petugas akan mendatangi lokasi usaha, mengambil foto, dan membuat berita acara hasil survei. Jika semua dinilai valid, hasil survei akan dilaporkan ke kepala KPP untuk diterbitkan keputusan pengukuhan PKP. 4. Penerbitan Surat Pengukuhan PKP Apabila permohonan dinyatakan lengkap dan valid, Direktorat Jenderal Pajak akan mengeluarkan Surat Pengukuhan PKP. Surat ini biasanya diterbitkan maksimal dalam waktu 10 (sepuluh) hari kerja sejak semua dokumen dan hasil survei diterima lengkap oleh KPP. Isi surat pengukuhan meliputi: Dengan surat ini, usaha Anda resmi menjadi Pengusaha Kena Pajak, dan memiliki kewajiban memungut serta melaporkan PPN. 5. Aktivasi Akun PKP & Sertifikat Elektronik Setelah dikukuhkan, langkah berikutnya adalah melakukan aktivasi akun PKP dan sertifikat elektronik (sertel). Sertifikat elektronik ini diperlukan untuk: Untuk mengajukan sertifikat elektronik, PKP perlu mengunjungi KPP dengan membawa: Setelah aktivasi selesai, Anda sudah bisa memanfaatkan seluruh fasilitas e-Faktur DJP untuk transaksi bisnis. Pendirian PT/CV dengan Harga Termurah se-Indonesia dan Promo Bayar Setelah Jadi, Mulai dengan KLIK LINK DI SINI! Syarat Menjadi PKP Syarat PKP terbagi menjadi syarat umum dan syarat dokumen spesifik, tergantung status usaha. Berikut ringkasan yang valid: a. Omzet atau Peredaran Bruto Untuk badan usaha yang memenuhi kriteria, omzet minimal Rp 4,8 miliar dalam satu tahun buku menjadi acuan untuk wajib PKP. Jika omzet kurang dari angka tersebut, pengusaha masih boleh menjadi PKP, tidak wajib. b. Persyaratan Dokumen & Legalitas Contoh dokumen yang umumnya harus dipenuhi: c. Ketentuan Verifikasi & Survey Usaha akan melalui proses survei dari KPP/KP2KP untuk mengonfirmasi keberadaan dan kegiatan usaha. Formulir dan dokumen harus lengkap agar pengajuan berjalan lancar. Cara Mengurus PKP Berikut langkah praktis untuk mengurus PKP agar prosesnya lebih mudah: 1. Siapkan semua dokumen seperti daftar di bagian syarat. 2. Isi formulir pengukuhan PKP melalui aplikasi resmi DJP seperti coretax atau melalui KPP/KP2KP. 3. Kirim atau unggah permohonan bersama lampiran dokumen ke KPP/KP2KP. Bisa melalui digital atau fisik. 4. Tunggu hasil verifikasi/survei dari petugas. Pastikan lokasi usaha sesuai dokumen yang diajukan. 5. Setelah disetujui, aktifkan akun PKP dan sertifikat elektronik jika usaha menggunakan e-Faktur. Manfaat Memiliki PKP Menjadi Pengusaha Kena Pajak (PKP) bukan cuma kewajiban, tapi juga bisa bantu bisnis naik level. Berikut manfaat utamanya: 1. Bisa buat faktur pajak resmiBisnis yang sudah PKP bisa menerbitkan faktur pajak PPN, sehingga lebih dipercaya oleh klien besar, vendor, dan instansi pemerintah. 2. Peluang kerja sama makin luasStatus PKP jadi syarat penting untuk ikut tender, proyek pemerintah, atau kerja sama B2B karena menandakan bisnis sudah tertib dan kredibel. 3. Bisa mengkreditkan pajak masukanPPN yang dibayar saat beli barang atau jasa bisa dikurangkan dari PPN penjualan, sehingga lebih efisien dan tidak bayar pajak dobel. 4. Administrasi pajak lebih rapiDengan sistem e-Faktur dan e-SPT, laporan pajak jadi lebih teratur dan mudah dicek saat audit. 5. Citra bisnis lebih profesionalPKP menunjukkan usaha resmi dan patuh pajak, bikin bisnis lebih dipercaya dan siap berkembang. Kesimpulan Proses pengurusan PKP memang melibatkan beberapa langkah administratif. Mulai dari persiapan dokumen, pengisian formulir, verifikasi hingga aktivasi. Tapi semua itu berarti membuka pintu bisnis ke level yang lebih profesional. Buat pelaku usaha yang serius memperluas pasar dan meningkatkan kepercayaan mitra, status PKP bukan sekadar kewajiban pajak, melainkan strategi jangka panjang. Jika terasa rumit, memanfaatkan jasa pengurusan PKP adalah langkah yang bijak agar proses berjalan lancar. Pendirian PT/CV dengan Harga Termurah se-Indonesia dan Promo Bayar Setelah Jadi, Mulai dengan KLIK LINK DI SINI! Rekomendasi Layanan Pendirian PT Proses mendirikan Perseroan Terbatas (PT) tidak berhenti pada pembuatan akta dan pengesahan hukum saja. Setelah resmi berdiri, perusahaan juga perlu memiliki status Pengusaha Kena Pajak (PKP) agar bisa menerbitkan faktur pajak dan bekerja sama dengan klien besar maupun instansi pemerintah. Di sinilah Valeed hadir sebagai solusi lengkap bagi pengusaha yang ingin membangun bisnis dengan legalitas resmi dan kepatuhan pajak penuh. Bangun bisnis yang legal, profesional, dan siap bersaing. Konsultasikan pendirian PT bersama Valeed sekarang! KLIK LINK DI SINI.

Pengurusan PKP: Cara Daftar, Syarat, dan Manfaatnya

Pengurusan PKP (Pengusaha Kena Pajak) adalah langkah penting yang menandakan bahwa usaha Anda telah memenuhi kriteria formal sebagai pelaku usaha yang dikenai Pajak Pertambahan Nilai (PPN). Dengan memiliki status PKP, bisnis Anda diakui secara resmi oleh Direktorat Jenderal Pajak (DJP) sebagai pengusaha yang melakukan penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP). Namun, masih banyak pelaku usaha yang belum memahami bagaimana proses daftar PKP, apa saja syarat PKP yang wajib dipenuhi, hingga cara mengurus PKP secara benar. Beberapa bahkan memilih menggunakan jasa PKP agar prosesnya lebih mudah dan cepat. Agar Anda tidak salah langkah, artikel ini akan membahas secara lengkap dan terstruktur tentang proses pengurusan PKP, mulai dari cara daftar PKP, syarat menjadi PKP, hingga manfaat memiliki PKP bagi perkembangan bisnis Anda. Kenapa Banyak Usaha Terhambat Urus PKP? Banyak pelaku usaha yang mengalami hambatan dalam proses pengurusan PKP karena beberapa faktor berikut: 1. Mereka belum menyadari bahwa omzet atau aktivitas usahanya sudah melebihi batas yang mengharuskan pengukuhan PKP. Sebagai contoh, pengusaha yang dalam satu tahun buku memiliki peredaran bruto lebih dari Rp 4,8 miliar wajib untuk dilaporkan menjadi PKP. 2. Persyaratan dokumen yang diperlukan cukup banyak dan beragam tergantung bentuk usaha (perorangan, badan, cabang, joint operation) sehingga sering terjadi kekurangan berkas. 3. Proses verifikasi (survei KPP/KP2KP) dan prosedur administratif kadang dianggap rumit atau memakan waktu. 4. Usaha kecil yang belum diwajibkan menjadi PKP tapi memilih menjadi PKP salah waktu atau belum siap sehingga malah kewajiban pajak yang timbul menjadi beban. Akibatnya, pelaku usaha bisa terkena sanksi karena terlambat mendaftar, atau kehilangan kesempatan bisnis (misalnya tender dan kerjasama) karena belum berstatus PKP. Pendirian PT/CV dengan Harga Termurah se-Indonesia dan Promo Bayar Setelah Jadi, Mulai dengan KLIK LINK DI SINI! Pengurusan PKP sebagai Langkah Proaktif Untuk mengatasi berbagai kendala di atas, setiap pelaku usaha perlu memahami dan menjalankan proses pengurusan PKP dengan benar sejak awal. Langkah ini bukan sekadar memenuhi kewajiban pajak, tetapi juga menjadi bagian penting dari strategi membangun bisnis yang kredibel di mata pemerintah dan mitra usaha. Melalui pengurusan PKP, Anda akan melewati beberapa tahapan penting: Mulai dari proses daftar PKP di Kantor Pelayanan Pajak (KPP), memenuhi seluruh syarat PKP sesuai jenis usaha (perorangan atau badan), hingga memahami cara mengurus PKP yang benar agar tidak ditolak saat verifikasi. Bagi pelaku usaha yang baru pertama kali mengajukan atau tidak memiliki waktu untuk menyiapkan dokumen secara mandiri, menggunakan jasa PKP profesional juga bisa menjadi solusi praktis. Dengan bantuan jasa tersebut, proses administrasi bisa berjalan lebih cepat, rapi, dan minim risiko kesalahan. Bagaimana Proses Daftar PKP? Setelah memahami pentingnya pengurusan PKP, langkah pertama yang perlu Anda ketahui adalah proses daftar PKP itu sendiri. Proses ini merupakan tahap awal untuk mendapatkan Surat Pengukuhan Pengusaha Kena Pajak (PKP) dari Direktorat Jenderal Pajak (DJP). Melalui proses ini, DJP akan memverifikasi bahwa usaha Anda memang telah memenuhi kriteria untuk dikukuhkan sebagai PKP. 1. Cek apakah Anda wajib atau memilih menjadi PKP Jika omzet usaha Anda satu tahun buku melebihi Rp 4,8 miliar, maka Anda wajib melapor dan dikukuhkan menjadi PKP. Jika omzet masih di bawah, Anda bisa “memilih” untuk dikukuhkan PKP. Misalnya untuk mengambil manfaat tertentu seperti klaim pajak masukan atau mengikuti tender. 2. Siapkan dokumen dan formulir Unduh atau ambil formulir “Permohonan Pengukuhan PKP”. Lalu lampirkan dokumen yang diperlukan (identitas, izin usaha, akta, NPWP, dsb). 3. Ajukan ke KPP/KP2KP terdekat Serahkan permohonan bersama dokumen ke Kantor Pelayanan Pajak sesuai wilayah. Setelah lengkap biasanya akan dilakukan survei verifikasi oleh petugas. 4. Setelah dikukuhkan Anda akan menerima Surat Pengukuhan PKP. Selanjutnya Anda harus mengaktifkan akun PKP, mengurus sertifikat elektronik, dan mulai menerbitkan faktur pajak elektronik (e-Faktur) jika berlaku. Syarat Menjadi PKP Informasi mengenai “syarat PKP” sangat penting agar pengajuan Anda tidak ditolak. Berikut poin-penting yang harus dipenuhi. Syarat objektif utama Syarat administratif / dokumen Berdasarkan jenis wajib pajak (orang pribadi, badan, cabang, joint operation) syarat dokumen dapat berbeda. Beberapa persyaratan umum: 1. Fotokopi identitas diri (KTP untuk WNI; paspor/KITAS/KITAP untuk WNA) bagi yang mengajukan. 2. Fotokopi NPWP badan/usaha atau orang pribadi. 3. Akta pendirian perusahaan, perubahan jika ada (untuk badan). 4. Dokumen izin usaha atau surat keterangan usaha / kegiatan dari instansi berwenang. 5. Surat domisili atau surat keterangan tempat kegiatan usaha; jika memakai kantor virtual, dokumen tambahan diperlukan. 6. Bukti pelaporan SPT Tahunan 2 tahun terakhir dan tidak memiliki utang pajak (untuk badan) sebagai salah satu syarat tambahan. Syarat lain yang sering dianggap pelengkap Cara Mengurus PKP Setelah mengetahui syarat dan proses pendaftarannya, tahap berikutnya adalah memahami cara mengurus PKP secara benar agar pengajuan Anda disetujui dan proses pengukuhan berjalan lancar di Kantor Pelayanan Pajak (KPP). 1. Penilaian internal Periksa omzet tahunan, kegiatan usaha, dan apakah usaha Anda melakukan penyerahan BKP/JKP yang termasuk objek PPN. Tentukan apakah Anda wajib menjadi PKP atau memilih untuk menjadi PKP lebih awal. 2. Persiapan dokumen Siapkan semua berkas seperti identitas, NPWP, akta, izin usaha, domisili, bukti transaksi, foto lokasi, dsb. Unduh formulir pengukuhan PKP dari situs DJP atau ambil di KPP. 3. Pengajuan permohonan Ajukan permohonan ke KPP / KP2KP yang wilayah kerjanya meliputi tempat tinggal, kedudukan, atau kegiatan usaha Anda. 4. Proses verifikasi / survei KPP/KP2KP dapat melakukan verifikasi/ survei ke lokasi usaha atau meminta bukti terkait usaha Anda. Jika semua lengkap dan sesuai, maka keputusan pengukuhan dapat diterbitkan. 5. Setelah pengukuhan Aktivasi akun PKP, permohonan sertifikat elektronik, terbitkan e-Faktur jika diperlukan. 6. Pelaporan dan kewajiban PKP Setelah menjadi PKP, Anda wajib memungut PPN, menyetor, melapor SPT Masa PPN tepat waktu sesuai ketentuan. Manfaat Memiliki PKP Memiliki status PKP bukan sekadar kewajiban fiskal, ya! Ada banyak manfaat strategis yang bisa Anda raih dari “manfaat memiliki PKP”. 1. Kepatuhan fiskal yang lebih jelasAnda menjalankan kewajiban pemungutan, penyetoran, dan pelaporan PPN secara resmi sehingga bisnis terlihat lebih profesional di mata mitra dan otoritas. 2. Klaim Pajak Masukan (PM)Sebagai PKP Anda dapat mengkreditkan pajak masukan atas pembelian barang/jasa yang digunakan dalam kegiatan usaha yang dapat mengurangi beban pajak Anda. 3. Akses ke peluang bisnis yang lebih besarBanyak tender pemerintah atau kerja sama bisnis besar mensyaratkan mitra memiliki status PKP. Memiliki PKP dapat memberi keunggulan kompetitif. 4. Kepercayaan pasar dan kredibilitasStatus

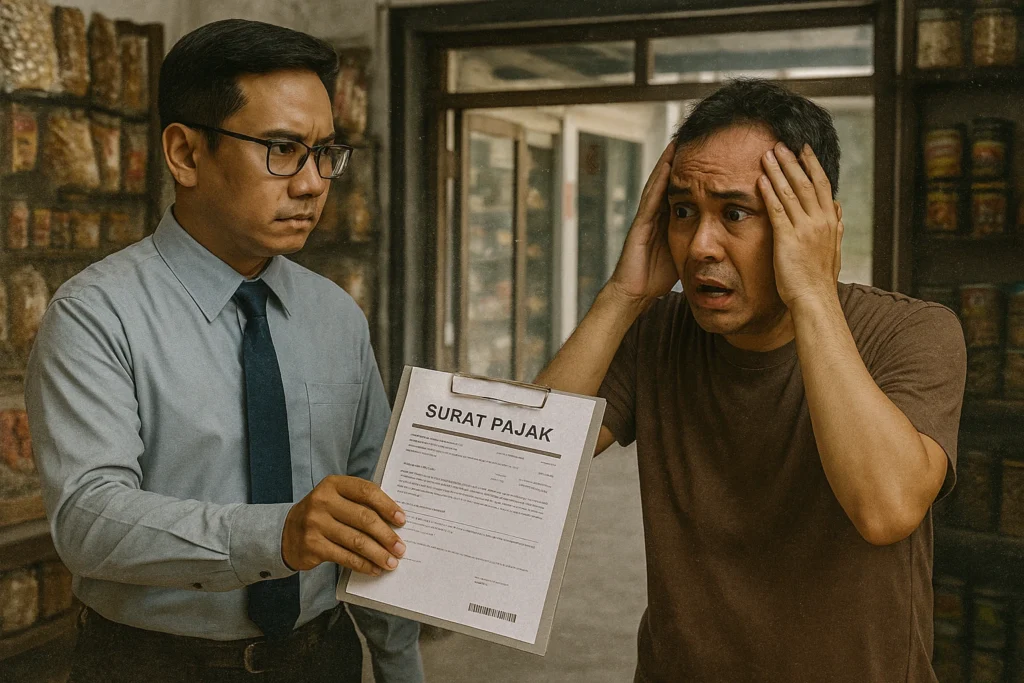

Bisnis Sepi tapi Dapat Surat Pajak? Begini Cara Mengatasinya!

Pernah merasa heran karena bisnis gak ada penghasilan, tapi tiba-tiba malah dapat surat tagihan atau teguran pajak dari KPP? Jangan buru-buru panik dulu! Situasi ini sering dialami banyak pemilik PT, CV, maupun usaha perorangan yang belum paham betul soal kewajiban perpajakan. Nah, biar gak terus-terusan was-was, mari kita bahas apa saja yang perlu dilakukan, termasuk cara mengajukan NPWP Non-Efektif agar kamu bebas dari teguran pajak di kemudian hari. Kenapa Bisa Dapat Surat Pajak Meski Gak Ada Penghasilan? Banyak pelaku usaha, baik pemilik PT, CV, maupun usaha perorangan, sering merasa bingung bahkan kaget ketika menerima surat tagihan pajak atau surat teguran dari kantor pajak. Padahal bisnis yang dijalankan tidak beroperasi atau sama sekali tidak menghasilkan pemasukan sepanjang tahun. Kondisi ini umumnya terjadi karena masih minimnya pemahaman tentang hak dan kewajiban perpajakan. Perlu dipahami bahwa selama Nomor Pokok Wajib Pajak (NPWP) yang dimiliki masih berstatus aktif atau efektif, kewajiban administrasi pajak tetap berlaku. Artinya, meskipun tidak ada omzet atau penghasilan sama sekali, pemilik usaha tetap wajib menyampaikan Surat Pemberitahuan (SPT) Tahunan, minimal dengan status nihil. Kalau Gak Punya Penghasilan, Apa Harus Bayar Pajak? Kalau bisnis atau pekerjaanmu dalam satu tahun tidak menghasilkan penghasilan sama sekali, kamu tidak perlu membayar pajak. Namun, jika NPWP masih berstatus efektif, kewajiban pelaporan pajak tetap berlaku, yaitu dengan menyampaikan SPT Tahunan berstatus nihil. Dasar hukum kewajiban ini diatur dalam Pasal 3 UU KUP dan PMK-243/PMK.03/2014. Artinya, meskipun tidak ada pemasukan sepanjang tahun berjalan, laporan nihil tetap harus dilakukan. Misalnya, sebuah PT yang tidak memiliki transaksi selama setahun penuh tetap wajib melaporkan SPT Badan nihil. Atau seorang freelancer dengan NPWP aktif tetapi tidak memperoleh proyek tetap harus melaporkan SPT Orang Pribadi nihil. Konsekuensi Kalau Tidak Melaporkan SPT Sebelum Dapat Surat Pajak Banyak pemilik usaha beranggapan, kalau tidak ada penghasilan maka tidak perlu melapor SPT Tahunan. Padahal, anggapan ini bisa menimbulkan masalah serius. Meskipun SPT dilaporkan dengan status nihil, tetap ada kewajiban melapor. Jika kewajiban ini diabaikan, denda dan sanksi administrasi akan tetap dikenakan. Besarnya denda sudah diatur dalam Pasal 7 ayat 1 UU KUP, yaitu: Selain denda, kamu juga berpotensi menerima surat teguran dari KPP, Surat Tagihan Pajak (STP), bahkan sanksi administrasi lainnya. Dengan kata lain, meskipun usaha tidak ada omzet atau benar-benar “kering”, kewajiban administrasi perpajakan tetap berjalan selama NPWP masih berstatus aktif. Gak Lapor Pajak Lagi dengan Non-Efektifkan NPWP Kalau bisnismu memang sudah tidak aktif atau sama sekali tidak menghasilkan penghasilan, kamu bisa mengajukan perubahan status NPWP menjadi Non-Efektif (NE). Dengan status ini, kewajiban pelaporan pajak akan dihentikan sementara sampai bisnismu aktif kembali. Keuntungan NPWP Non-Efektif Catatan penting: Status NPWP tidak otomatis berubah menjadi Non-Efektif hanya karena usahamu berhenti atau tidak ada penghasilan. Kamu harus mengajukan permohonan resmi ke Kantor Pelayanan Pajak (KPP) agar status ini diakui secara sah. Dengan mengajukan NPWP Non-Efektif, kamu bisa menghindari teguran, denda, dan urusan administrasi yang tidak perlu. Sehingga lebih tenang meskipun bisnis sedang tidak jalan. Cara Mengajukan NPWP Non-Efektif Sebelum Dapat Surat Pajak Kalau bisnis kamu sudah benar-benar berhenti beroperasi atau tidak lagi menghasilkan penghasilan, mengajukan status Non-Efektif (NE) pada NPWP adalah langkah yang tepat. Prosesnya cukup sederhana, hanya perlu mengikuti beberapa tahapan berikut: Dengan begitu, pengusaha yang usahanya sudah tidak berjalan bisa lebih tenang karena tidak lagi terbebani kewajiban pajak setiap tahun. Kesimpulan Jadi, kalau bisnis kamu gak ada penghasilan tapi tetap menerima surat pajak, jangan langsung panik. Selama NPWP masih aktif, kamu tetap wajib melaporkan SPT Tahunan meskipun dengan status nihil. Jika tidak melapor, sanksi denda tetap berlaku, yaitu hingga Rp1 juta untuk PT dan Rp100 ribu untuk pribadi. Namun, kalau bisnis memang sudah tidak aktif atau mangkrak, solusi terbaik adalah mengajukan perubahan status NPWP menjadi Non-Efektif. Dengan begitu, kamu terbebas dari kewajiban laporan pajak, denda, maupun surat teguran yang bisa bikin pusing. FAQ 1. Apakah tetap wajib lapor SPT kalau gak ada penghasilan?Iya, tetap wajib lapor. Selama NPWP masih berstatus aktif, kamu tetap harus melaporkan SPT Tahunan meski dengan status nihil (tidak ada penghasilan). 2. Apa denda kalau tidak lapor SPT nihil?Jika tidak melapor, denda tetap berlaku. Besarnya adalah Rp1.000.000 untuk Wajib Pajak Badan (PT/CV) dan Rp100.000 untuk Wajib Pajak Orang Pribadi, sesuai Pasal 7 ayat 1 UU KUP. 3. Bagaimana cara supaya tidak wajib lapor lagi?Kamu bisa mengajukan perubahan status NPWP menjadi Non-Efektif (NE). Dengan status ini, kewajiban pelaporan pajak dihentikan sementara sampai usaha kembali aktif. 4. Apakah NPWP otomatis menjadi Non-Efektif kalau usaha berhenti?Tidak. NPWP tidak akan otomatis berubah status meski usaha berhenti. Kamu harus mengajukan permohonan resmi ke Kantor Pelayanan Pajak (KPP) agar status NE disahkan. 5. Apa saja syarat mengajukan NPWP Non-Efektif? 6. Bisa gak NPWP Non-Efektif diaktifkan lagi?Bisa. Kalau suatu saat bisnismu aktif kembali atau ada penghasilan, kamu dapat mengajukan pengaktifan kembali NPWP agar kewajiban pajak bisa dilaksanakan seperti biasa. 7. Berapa lama proses pengajuan NPWP Non-Efektif?Proses biasanya relatif cepat, tergantung KPP tempat NPWP terdaftar. Jika dokumen sudah lengkap, dalam beberapa hari kerja status Non-Efektif bisa disetujui.

LMK vs LMKN: Apa Bedanya dalam Pengelolaan Royalti Musik?

Banyak pelaku usaha, pemusik, hingga pengelola kafe masih bingung, apa bedanya LMK dan LMKN dalam pengelolaan royalti musik? Meski namanya mirip, keduanya punya fungsi yang berbeda. Dari siapa yang mengelola, siapa yang mendistribusikan, dan bagaimana sebenarnya mekanisme pembagian royalti di Indonesia. Artikel ini akan membahas secara tuntas perbedaan LMK dan LMKN, dasar hukum yang mengaturnya, serta alur distribusi royalti musik agar lebih jelas dipahami. Apa Itu LMK dalam Sistem Royalti Musik? Lembaga Manajemen Kolektif (LMK) merupakan organisasi nirlaba berbadan hukum yang berperan penting dalam ekosistem musik dan hak cipta di Indonesia. LMK diberi kuasa langsung oleh pencipta, pemegang hak cipta, maupun pemilik hak terkait untuk mengelola hak ekonomi atas karya mereka. Dengan adanya LMK, proses pengelolaan royalti menjadi lebih terstruktur dan terjamin legalitasnya. Secara fungsi, LMK bertugas menghimpun royalti dari penggunaan karya yang dipakai secara komersial. Misalnya di kafe, hotel, konser, radio, hingga platform digital. Dana yang terkumpul kemudian didistribusikan kepada anggota yang berhak, yakni para pencipta atau pemegang hak. Selain itu, LMK juga berwenang memberikan lisensi atau izin resmi bagi pihak yang ingin menggunakan karya tertentu secara sah, sehingga pengguna karya tidak khawatir melanggar hukum. Bagi pencipta maupun pemilik hak, keberadaan LMK membawa sejumlah manfaat nyata. Dari sisi praktis, mereka tidak perlu mengawasi penggunaan karya di berbagai tempat secara individu. Dari sisi ekonomis, biaya pengawasan dan penarikan royalti dibagi bersama antaranggota, sehingga lebih efisien. Sementara dari sisi legalitas, pengguna karya juga merasa lebih aman karena mendapatkan izin resmi yang sah. Dasar hukum keberadaan LMK diatur dalam Pasal 1 angka 22 dan Pasal 87–93 Undang-Undang Nomor 28 Tahun 2014 tentang Hak Cipta. Regulasi ini memastikan bahwa peran LMK memiliki pijakan hukum yang jelas dalam menjaga hak ekonomi pencipta sekaligus menciptakan kepastian bagi para pengguna karya. Apa Itu LMKN dalam Sistem Royalti Musik? Lembaga Manajemen Kolektif Nasional (LMKN) merupakan lembaga bantu pemerintah yang berperan penting dalam ekosistem perlindungan hak cipta di Indonesia. LMKN tidak dibiayai oleh APBN, namun dibentuk langsung oleh Menteri Hukum dan HAM sebagai pengelola utama di tingkat nasional. Keberadaan LMKN memastikan agar hak ekonomi para pencipta, pemilik hak cipta, maupun pemilik hak terkait dapat berjalan dengan adil dan terstruktur. Fungsi utama LMKN adalah menarik royalti dari setiap pemanfaatan komersial lagu dan/atau musik, misalnya dari restoran, pusat perbelanjaan, penyiaran, hingga platform digital. Dana royalti yang dihimpun ini tidak langsung didistribusikan ke pencipta atau pemilik hak, melainkan terlebih dahulu diatur pembagiannya melalui LMK (Lembaga Manajemen Kolektif) sesuai kewenangan masing-masing. Dengan demikian, LMKN berfungsi sebagai penghubung utama antara pengguna karya dan para pencipta melalui LMK. Selain itu, LMKN juga berperan dalam menentukan besaran royalti yang harus dibayarkan. Penetapan ini didasarkan pada data penggunaan lagu/musik yang terukur, sehingga pembagian royalti dapat berlangsung transparan dan proporsional. Mekanisme ini penting agar setiap pencipta dan pemilik hak mendapatkan hak ekonominya secara adil sesuai tingkat penggunaan karya mereka. Dasar hukum keberadaan LMKN diatur dalam Pasal 1 angka 11 dan Pasal 8–14 Peraturan Pemerintah No. 56 Tahun 2021 tentang Pengelolaan Royalti Hak Cipta Lagu dan/atau Musik. LMK vs LMKN: Apa Bedanya? Aspek LMK LMKN Status Lembaga nirlaba berbadan hukum Lembaga bantu pemerintah (non-APBN) Fokus Mengelola royalti anggota (pencipta/pemilik hak terkait) Menarik, menghimpun, dan membagi royalti secara nasional Wewenang Distribusi royalti ke anggota Menentukan besaran royalti, menghimpun dari pengguna Hubungan Bekerja di level komunitas/anggota Bekerja sebagai koordinator antar-LMK Contoh LMK pencipta, LMK pemilik hak terkait LMKN Pencipta dan LMKN Pemilik Hak Terkait Singkatnya, LMK bekerja untuk anggota, sedangkan LMKN bekerja untuk semua. Mekanisme Pengelolaan Royalti di Indonesia Sistem pengelolaan royalti musik di Indonesia berjalan melalui beberapa tahap utama, mulai dari penarikan hingga distribusi. 1. Penarikan Royalti LMKN bertugas menarik royalti dari berbagai pihak yang menggunakan musik untuk kepentingan komersial. Contohnya restoran, kafe, bioskop, hingga penyelenggara konser. Kewajiban ini berlaku baik untuk pencipta lagu atau musisi yang tergabung dalam LMK maupun yang belum menjadi anggota. 2. Penghimpunan Royalti Seluruh royalti yang terkumpul akan masuk ke rekening tunggal LMKN. Jumlah yang dibayarkan ditentukan berdasarkan data penggunaan musik, sehingga besarnya royalti lebih transparan dan sesuai pemakaian nyata di lapangan. 3. Pendistribusian Royalti Setelah terkumpul, royalti kemudian disalurkan. Untuk anggota LMK, distribusi dilakukan melalui LMK masing-masing. Sementara bagi pencipta atau pemilik hak yang belum bergabung dengan LMK, royalti dapat diterima langsung dari LMKN setelah melalui proses verifikasi. Aturan juga mengharuskan distribusi dilakukan minimal dua kali dalam setahun, agar para pemilik hak tetap mendapat kepastian pembayaran secara berkala. Perbandingan Skema Royalti Musik Indonesia dengan Negara Lain Untuk memahami posisi Indonesia dalam tata kelola royalti musik, penting melihat bagaimana negara lain sudah lebih dulu membangun sistemnya, ya! – Eropa Di kawasan Eropa, lembaga manajemen kolektif (LMK) beroperasi dengan regulasi yang ketat. Misalnya, SACEM di Prancis dan GEMA di Jerman. Kedua lembaga ini dikenal memiliki standar tinggi dalam hal transparansi distribusi royalti. Transparansi di sini bukan sekadar laporan, tetapi mekanisme yang memungkinkan para pencipta lagu benar-benar memantau bagaimana karyanya diputar dan berapa nilai royalti yang masuk. – Amerika Serikat Sementara itu, Amerika Serikat punya model yang agak berbeda. Sistem pengelolaan royalti di sana dikelola oleh banyak lembaga sekaligus. Ada BMI dan ASCAP yang fokus pada hak pertunjukan publik, serta Harry Fox Agency yang lebih menekankan pada hak mekanik. Keberagaman lembaga ini memungkinkan para pencipta memilih representasi yang sesuai dengan kebutuhan, sekaligus menciptakan persaingan sehat dalam memberikan layanan terbaik. – Indonesia Indonesia sendiri dengan kehadiran LMK dan LMKN sebenarnya sudah mengadopsi pola yang mirip dengan negara lain. ‘ Namun, tantangannya masih ada di sisi transparansi dan efisiensi distribusi royalti. Perlu ada perbaikan berkelanjutan agar sistem ini benar-benar dipercaya oleh para pencipta lagu, musisi, maupun pihak pengguna musik. Kesimpulan Perbedaan antara Lembaga Manajemen Kolektif (LMK) dan Lembaga Manajemen Kolektif Nasional (LMKN) kerap menimbulkan kebingungan, terutama di kalangan pelaku usaha dan pengguna musik. LMK pada dasarnya berperan sebagai pengelola royalti untuk para anggotanya, yaitu pencipta, pemegang hak cipta, maupun pemilik hak terkait. Sementara itu, LMKN memiliki fungsi lebih luas sebagai lembaga nasional yang bertugas menarik, menghimpun, serta menyalurkan royalti kepada para pencipta melalui LMK. Dengan kata lain, LMK bekerja lebih pada level asosiasi atau komunitas, sedangkan LMKN bertindak sebagai pusat koordinasi nasional. FAQ 1. Apa itu LMK?LMK

Pajak PT PMA: Jenis dan Kewajibannya yang Harus Ditaati

PT PMA atau yang dikenal dengan Perseroan Terbatas Penanaman Modal Asing merupakan salah satu bentuk badan usaha yang bisa didirikan di Indonesia dengan sumber modal yang berasal dari investor luar negeri. Modal yang digunakan untuk mendirikan perusahaan ini bisa berasal dari luar negeri secara penuh atau berupa gabungan antara modal asing dan modal yang berasal dari investor dalam negeri. Perusahaan dengan bentuk ini memiliki status sebagai badan hukum yang diakui oleh pemerintah Indonesia, sehingga secara otomatis masuk dalam kategori wajib pajak. Lantas, pajak apa saja yang harus dibayarkan oleh PT PMA? Yuk, kita bahas lebih dalam! Mengenal PT PMA Lebih Dekat Sebelum masuk lebih jauh ke pembahasan tentang jenis pajak yang harus dibayar oleh PT PMA, kita perlu memahami terlebih dahulu seperti apa bentuk perusahaan ini secara lebih rinci. PT PMA adalah salah satu jenis perusahaan berbentuk perseroan terbatas yang beroperasi di Indonesia dengan melibatkan modal dari pihak asing. Keberadaan PT PMA ini sudah diatur oleh hukum di Indonesia dan mendapatkan legalitas sebagai badan usaha resmi. Modal yang digunakan dalam PT PMA bisa berasal dari investasi luar negeri sepenuhnya, atau bisa juga dalam bentuk kerja sama antara investor asing dengan investor lokal yang ada di Indonesia. Menurut Kamar Dagang dan Industri (Kadin), PT PMA dianggap sebagai strategi bisnis yang menarik bagi para investor asing yang ingin memperluas bisnisnya ke pasar Indonesia. Ini karena Indonesia merupakan salah satu negara yang memiliki daya tarik besar bagi investor asing untuk menanamkan modalnya. Sebagai badan usaha yang sah secara hukum, PT PMA harus tunduk pada berbagai peraturan yang telah ditetapkan oleh pemerintah, termasuk dalam hal perpajakan. Perusahaan ini wajib untuk membayar pajak dan melaporkan seluruh kewajiban pajaknya sesuai ketentuan. Jenis-jenis Pajak yang Harus Dibayar PT PMA Agar semakin paham mengenai kewajiban perpajakan PT PMA, berikut ini adalah daftar pajak yang harus dibayarkan oleh perusahaan dengan modal asing ini: 1. Pajak Penghasilan Badan (PPh Badan) PPh Badan merupakan pajak yang dikenakan kepada perusahaan atas seluruh penghasilan yang mereka dapatkan dalam satu tahun pajak. Mengapa PT PMA harus membayar PPh Badan? Alasannya adalah karena PT PMA termasuk dalam kategori badan usaha yang secara hukum wajib membayar pajak. Berdasarkan Undang-Undang No. 7 Tahun 1983 yang telah mengalami beberapa kali perubahan, tarif pajak PPh Badan yang berlaku saat ini adalah sebesar 22% dari total pendapatan yang diperoleh dalam satu tahun pajak. 2. Pajak Pertambahan Nilai (PPN) PPN adalah pajak yang dikenakan atas transaksi jual beli barang atau jasa tertentu yang dilakukan oleh individu, perusahaan, maupun lembaga pemerintah yang sudah berstatus sebagai Pengusaha Kena Pajak (PKP). Menurut informasi dari KlikPajak, barang dan jasa yang terkena PPN dikenal dengan sebutan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP). Saat ini, tarif PPN yang berlaku untuk PT PMA adalah 12% dari total nilai transaksi. Pemerintah juga telah mengumumkan bahwa tarif PPN akan mengalami kenaikan dari sebelumnya 11% menjadi 12% mulai tahun 2025. Keputusan ini tertuang dalam UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP) yang telah diumumkan oleh Menteri Keuangan Sri Mulyani. Namun, untuk barang-barang yang tidak termasuk dalam kategori barang mewah, perhitungan PPN-nya tetap menggunakan Dasar Pengenaan Pajak (DPP) dengan nilai lain sebesar 11/12 dari harga jual. Ini berarti PPN yang harus dibayar yaitu tetap 11%. 3. Pajak Penghasilan Pasal 21 (PPh 21) PPh 21 merupakan pajak yang dikenakan atas penghasilan yang diperoleh individu dari pekerjaan, jasa, maupun kegiatan tertentu. Sebagai contoh, pajak ini dikenakan pada gaji karyawan, honor, atau pembayaran atas jasa tertentu yang diberikan kepada pekerja. PT PMA memiliki kewajiban untuk memotong pajak ini dari penghasilan karyawan sebelum diberikan kepada mereka. Tarif PPh 21 ini bervariasi tergantung dari besaran penghasilan yang diperoleh. Secara umum, tarifnya berkisar antara 5%, 15%, 25%, hingga 30%. 4. Pajak Penghasilan Pasal 26 (PPh 26) Berbeda dengan PPh 21 yang dikenakan untuk karyawan lokal, PPh 26 merupakan pajak yang dikenakan kepada orang asing atau Wajib Pajak Luar Negeri yang memperoleh penghasilan dari Indonesia. PPh 26 biasanya dikenakan pada berbagai jenis penghasilan, seperti: Tarif yang dikenakan untuk PPh 26 adalah sebesar 20% dari penghasilan bruto yang diperoleh Wajib Pajak Luar Negeri. 5. Bea Meterai Bea Meterai adalah pajak yang dikenakan pada dokumen resmi, baik dalam bentuk fisik maupun elektronik. Contoh dokumen yang dikenakan Bea Meterai antara lain surat perjanjian, akta notaris, serta dokumen transaksi keuangan tertentu. Mulai tahun 2022, tarif Bea Meterai yang berlaku adalah Rp10.000 per dokumen. Pajak ini berlaku baik bagi individu maupun badan usaha yang menerbitkan atau menerima dokumen tersebut. Peraturan Pajak Terbaru yang Harus Dipahami oleh PT PMA Seiring dengan perubahan kebijakan perpajakan di Indonesia, PT PMA juga harus selalu memperbarui informasi terkait regulasi terbaru yang berlaku. Pemerintah juga menyediakan berbagai insentif pajak untuk mendorong investasi asing agar terus berkembang di Indonesia. Beberapa peraturan yang mengatur insentif pajak ini antara lain: Beberapa keuntungan yang bisa didapatkan PT PMA dari insentif pajak ini antara lain: Pengurangan Pajak Penghasilan: PT PMA bisa mendapatkan pengurangan penghasilan kena pajak sebesar 30% dari total investasi dalam aktiva tetap selama 6 tahun, dengan besaran 5% per tahun. Kriteria Perusahaan yang Berhak Mendapat Insentif: Tidak semua PT PMA bisa mendapatkan insentif ini. Biasanya, perusahaan yang memenuhi syarat adalah yang mampu menyerap banyak tenaga kerja, memiliki investasi besar dalam sektor ekspor, serta menggunakan banyak bahan baku lokal. Kesimpulan Sebagai perusahaan yang beroperasi di Indonesia, PT PMA wajib memahami dan mematuhi berbagai regulasi perpajakan yang berlaku. Beberapa jenis pajak yang harus dibayar oleh PT PMA meliputi PPh Badan, PPN, PPh 21, PPh 26, dan Bea Meterai. Dengan memahami dan mematuhi kewajiban ini, PT PMA bisa menghindari sanksi serta memastikan bisnis tetap berjalan dengan lancar. Selain itu, dengan adanya insentif pajak dari pemerintah, PT PMA bisa mendapatkan keuntungan tambahan selama memenuhi persyaratan yang telah ditentukan.

Pajak Yayasan: Jenis, Kewajiban, serta Pembagian Pajak Penghasilan

Berdasarkan aturan perpajakan Indonesia, setiap orang yang memenuhi syarat tertentu dan semua badan wajib membayar pajak. Tak terkecuali yayasan! Meskipun yayasan merupakan organisasi nirlaba yang bertujuan sosial, pendidikan, atau amal, mereka masih tetap memiliki kewajiban perpajakan. Menurut Standar Akuntansi Keuangan atau SAK, yayasan memperoleh sumber daya dari sumbangan anggota dan donatur tanpa mengharapkan imbalan. Namun, status nirlaba tidak membebaskan yayasan dari kewajiban pajak. Karena itu, di bawah ini kita akan membahas secara lengkap jenis objek pajak penghasilan yang ada pada badan hukum yayasan Status Yayasan Sebagai Subjek Pajak Yayasan telah dianggap sebagai subjek Pajak Penghasilan atau PPh. Proses pencatatan pendapatan dan pengeluaran pada yayasan juga serupa dengan organisasi lain. Di akhir periode keuangan, yayasan diwajibkan buat menyusun laporan yang mencatat Sisa Hasil Usaha, yang mirip dengan laporan laba-rugi pada perusahaan. Karena adanya laporan itulah alasan utama kenapa yayasan harus melaporkan SPT tahunan PPh badan. Kalau sampai terjadi pelanggaran perihal pajak, yayasan siap-siap dikenai sanksi administratif atau bahkan pidana. Kategori Objek Pajak Yayasan Objek pajak yayasan dapat dibagi menjadi dua kategori, yaitu: Pajak Yayasan yang Harus Dibayarkan Sebagai entitas hukum, yayasan wajib memenuhi berbagai kewajiban perpajakan. Berdasarkan UU PPh Pasal 2 Ayat (1) huruf b, yayasan dikategorikan sebagai subjek pajak badan. Arrinya, tanggung jawab perpajakan pada yayasan mirip dengan badan usaha lainnya. Adapun beberapa kewajiban pajak yang perlu diperhatikan oleh yayasan antara lain: 1. PPh Pasal 4 Ayat 2 – Pajak Final untuk Penghasilan Tertentu Yayasan bisa mendapat penghasilan dari berbagai sumber, dan beberapa di antaranya dapat dikenai pajak final. Contohnya, jika yayasan menempatkan dana dalam bentuk deposito atau tabungan, bunga yang diperoleh dari dana tersebut dikenai pajak final. Demikian pula jika yayasan memperoleh penghasilan dari penyewaan tanah atau bangunan. Pendapatan persewaan tersebut juga dikenai pajak final sesuai ketentuan. 2. PPh Pasal 21 – Kewajiban Memotong Pajak atas Penghasilan Karyawan atau Pihak Lain Bila yayasan mempekerjakan karyawan atau memberikan honorarium kepada tenaga ahli, maka wajib melakukan pemotongan PPh 21 atau Pajak Penghasilan 21. Pajak ini dikenakan atas penghasilan berupa gaji, upah, tunjangan, honorarium, atau bentuk pembayaran lain terkait pekerjaan atau jasa. Misalnya, ketika yayasan mengundang pembicara dalam seminar dan membayar honorarium, yayasan harus memotong pajak dari pembayaran tersebut dan menyetorkannya ke kas negara. 3. PPh Pasal 23 – Pemotongan Pajak atas Penghasilan dari Beragam Sumber Selain pemotongan PPh 21, yayasan juga wajib memotong PPh Pasal 23 pada kondisi tertentu. Pajak ini berlaku pada berbagai jenis penghasilan yang dibayarkan kepada pihak ketiga, seperti dividen, bunga, royalti, serta pembayaran atas jasa tertentu. Jumlah yang harus dipotong disesuaikan menurut jenis penghasilan, dengan rincian: A) 15% dari total bruto, apabila penghasilan berasal dari: B) 2% dari total bruto, apabila penghasilan diperoleh dari: Oleh karena itu, jika yayasan menyewa peralatan dari pihak ketiga atau menggunakan jasa konsultan untuk suatu proyek, maka wajib memotong PPh 23 sebelum melakukan pembayaran. Pajak pada Penyusunan Laporan Keuangan Yayasan Dalam penyusunan laporan keuangan, yayasan perlu memperhitungkan aspek perpajakan karena berstatus sebagai subjek pajak. Meski tidak selalu memperoleh penghasilan yang dikenakan pajak, yayasan tetap dianggap sebagai Wajib Pajak. Sebagai gambaran, yayasan yang bergantung pada hibah atau donasi mungkin tidak memiliki penghasilan dikenai pajak. Namun, jika yayasan membayar gaji karyawan atau menggunakan jasa profesional, maka terdapat kewajiban perpajakan yang harus dipenuhi. Jenis pajak yang perlu diperhatikan antara lain pemotongan PPh 21 dan PPh 23. Peran Yayasan dalam Pemotongan Pajak Pada operasionalnya, yayasan sering bertindak sebagai pemotong pajak atas berbagai transaksi keuangan. Beberapa contoh kewajiban pemotongan pajak yang harus dilakukan yayasan: Kesimpulan Walau berbentuk non-profit, yayasan tetap memiliki kewajiban pajak seperti badan usaha lainnya. Beberapa jenis pajak yang perlu diperhatikan meliputi PPh 21 bagi pegawai atau tenaga profesional, PPh 23 pada jasa tertentu, serta PPh 4 Ayat 2 yang bersifat final. Yayasan juga harus menyusun laporan keuangan dengan mempertimbangkan aspek perpajakan agar tetap sesuai dengan regulasi yang berlaku. Dengan demikian, mematuhi regulasi perpajakan sebagai subjek pajak menjadi salah satu tugas penting dalam tata kelola yayasan yang profesional dan bertanggung jawab.

Mengenal Lebih Jauh Perihal Profit

Profit atau keuntungan merupakan salah satu tujuan utama dalam dunia bisnis. Keuntungan ini mencerminkan hasil yang diperoleh dari operasional suatu usaha setelah semua biaya dan pengeluaran terkait dikurangi. Dalam pembahasan ini, kita akan menjelaskan lebih mendalam mengenai profit, termasuk definisi, jenis-jenisnya, perannya dalam bisnis, cara menghitungnya, serta kesimpulan mengenai pentingnya profit. Profit juga sering disebut sebagai laba, yang menjadi fokus utama bagi setiap perusahaan. Laba yang dihasilkan dapat digunakan untuk berbagai kepentingan, seperti berinvestasi dalam pengembangan usaha. Artikel kali ini kita akan membahas lebih dalam mengenai profit, mulai dari pengertian hingga cara menghitungnya. Pengertian Singkat Profit Profit adalah total pendapatan yang diperoleh pelaku usaha dari hasil penjualan dalam suatu periode tertentu. Besaran profit ini dihitung dengan cara mengurangi laba kotor dengan Harga Pokok Penjualan (HPP) serta biaya-biaya lainnya. Istilah lain yang sering digunakan untuk menyebut profit adalah laba bersih atau keuntungan. Secara sederhana, profit dapat diartikan sebagai keuntungan yang dihasilkan dari aktivitas bisnis. Namun, untuk mencapai profit tidaklah semudah itu. Diperlukan pemahaman yang mendalam tentang teknik penjualan dan strategi pemasaran yang efektif. Selain itu, penting untuk menerapkan strategi tersebut secara tepat kepada target pasar yang telah ditentukan. Jenis-jenis Profit Selanjutnya, hal yang mesti dipahami seputar profit merupakan jenis-jenis profit. Terdapat beberapa jenis profit yang paling sering ditemui. Berikut ini penjelasan terkait beberapa jenis laba adalah: 1. Laba Kotor Laba kotor adalah keuntungan yang diperoleh perusahaan setelah mengurangi biaya langsung yang terkait dengan produksi barang atau penyediaan layanan. Biaya ini mencakup biaya bahan baku, tenaga kerja langsung, dan biaya produksi lainnya. Laba kotor memberikan gambaran awal tentang profitabilitas operasional perusahaan sebelum mempertimbangkan biaya tidak langsung seperti pemasaran dan administrasi. Rumus untuk menghitung laba kotor adalah Laba Kotor= Pendapatan − Harga Pokok Penjualan HPP Laba kotor sangat penting karena membantu manajemen dan investor mengevaluasi efisiensi produksi dan menentukan seberapa baik perusahaan mengelola biaya variabel. 2. Laba Operasional Laba operasional mencerminkan keuntungan yang diperoleh dari kegiatan utama perusahaan setelah mengurangi semua biaya operasional. Biaya operasional tersebut termasuk biaya tidak langsung seperti penelitian dan pengembangan, pemasaran, serta administrasi. Biaya ini sering kali mencakup penyusutan aset tetap dan amortisasi. Laba operasional memberikan gambaran lebih jelas tentang profitabilitas inti perusahaan, tanpa mempertimbangkan pendapatan atau biaya dari aktivitas non-operasional seperti investasi atau penjualan aset. Rumus untuk menghitung laba operasional adalah Laba Operasional= Laba Kotor − Biaya Operasional 3. Laba Bersih Laba bersih adalah metrik akhir yang menunjukkan keuntungan perusahaan setelah semua pengeluaran, termasuk pajak dan biaya non-operasional, telah dikurangkan dari pendapatan total. Ini adalah indikator utama dari kesehatan finansial perusahaan dan sering digunakan oleh investor untuk menilai kinerja keseluruhan. Rumus untuk menghitung laba bersih adalah Laba Bersih= Total Pendapatan − Total Biaya Laba bersih memberikan gambaran menyeluruh tentang seberapa efektif manajemen perusahaan dalam mengelola semua aspek keuangan, termasuk pengeluaran yang tidak langsung dan pajak. Cara Menghitung Keuntungan Untuk menentukan keuntungan, kamu bisa menggunakan rumus sederhana. Rumus sederhana dalam menghitung profit adalah sebagai berikut Profit = Total Pendapatan – Total Biaya Ini adalah jumlah uang yang diperoleh dari penjualan barang atau jasa selama periode tertentu. Total pendapatan mencakup semua pemasukan yang dihasilkan dari kegiatan usaha kamu. Misalnya, jika kamu menjual produk dengan harga Rp100.000 dan berhasil menjual 50 unit, maka total pendapatan kamu adalah Rp5.000.000. Ini mencakup semua pengeluaran yang dikeluarkan untuk menjalankan bisnis. Pengeluaran tersebut termasuk biaya tetap (seperti sewa, gaji, dan utilitas) serta biaya variabel (seperti bahan baku dan biaya produksi). Contohnya, jika total biaya yang dikeluarkan untuk memproduksi dan menjual barang tersebut adalah Rp3.000.000, maka itu adalah total biaya kamu. Kesimpulan Profit merupakan elemen krusial dalam dunia bisnis yang berpengaruh besar terhadap keberhasilan dan kelangsungan hidup sebuah perusahaan. Dengan memahami konsep ini perusahaan dapat lebih mudah mencapai tujuan finansial mereka secara efisien dan efektif. Oleh karena itu, sangat penting bagi perusahaan untuk secara rutin memantau dan mengelola tingkat profitabilitas mereka.